クレジットカードには海外旅行傷害保険が付いてくるカードと付いてこないカードがあります。海外旅行や海外に滞在するなら、なるべく海外旅行保険付のカードを賢く選んでおきたいところです。

では、最もお得かつ安心な海外旅行保険付のカードは、どういう基準で、どのカードを選べばいいのか?一緒に見ていきましょう。

目次

海外旅行保険で重要視すべき2つの事

1: 傷害・疾病治療の保険金額

僕自身、2〜3年をかけて語学留学⇒ワーホリ(働く気はなくただ滞在)⇒世界一周という旅をする予定でいたので、クレジットカードに付帯してくる海外旅行保険について、めちゃくちゃ調べていたんですが、死亡・後遺障害の最高額だけを載せて「海外旅行保険が2000万円もつくよ!」⇒「だからこのカードにすべきだよ」⇒「アフィリリンク誘導」みたいな感じでユーザーの事を全く考えず、運営サイドの利益重視で紹介しているところがあまりにも多くてカルチャーショックを受けたことはココだけの話。

ぶっちゃけ「死亡・後遺障害」保険の金額は重要視すべきポイントではありません。

クレジットカードの付帯保険で重要視すべきポイントは「傷害・疾病」です。この補償金額が多いカードが優秀なカードです。つまり選ぶべきカードになります。

ちなみに、カードによっては「死亡・後遺障害」しか保険でカバーされいないカードもあるので、すでに所持しているカード、もしくはこれから申込をするカードどちらの場合も注意深くチェックする必要があります。

肝が冷える海外での治療費。ベンツ買えちゃうよ。

なぜ、重要視すべきポイントから「死亡・後遺障害」を外したのかというと、複数持っているカードのうち、最も補償額の高いものを限度として支払われるので「死亡・後遺障害」を高額で補償しているクレジットカードを3〜4枚保有していても、意味が無いのです。最高額以上は出ないからです。

そして、いくら大金をもらえても仕方ないですよね。お金を墓場に持っていくことは出来ません。なので、ここはそこまで気を配るべきポイントではないんです。

それ以外の補償内容として「傷害・疾病治療」「賠償責任」「携行品被害」「救援者費用」があります。

これらのうちで最も重要視すべき項目は「傷害・疾病治療」です。

これは、実際に起きた事例を見ながら理解していくと早いと思いますので、その異常に高額な海外での病院費をご覧になってみてください。

僕はこれを一通り見て「ちょっと冗談はよし子さん!」と思わず叫んでしまいました。

なかでも比較的軽そうなものでも『ハイキング中に足を捻り転倒。足関節脱臼骨折と診断され9日間入院・手術。金額378万円』です。

これを正規で加入する海外旅行保険でなくても全額補償してくれるのがクレジットカードの付帯保険です。それも、年会費無料のカードで400万円近くの補償額はあまり見かけませんが、200万円補償してくれるカードを2枚所持していれば加算されるため、間違いなく補償してくれます。これは非常に魅力的に感じますよね。

例に挙げたのは378万円の医療費ですが、なかには1000万円を超えるものもあります。そんな時に役にも対処できてしまうのが、クレジットカードの複数持ちなんです。

実際にかかった費用を上限として、複数持っていれば、そのカードの上限額がどんどん加算されていくので、自己負担費用が軽減されていきます。

例えば、1000万円の医療費に対して、クレジットカードの保険金が300万円だとしても、同じように保険金が300万円まで出るカードが他に3枚あれば最高1200万円までの治療費が補償されることになるので、自己負担ゼロ円で1000万円の治療を受けることが出来るのです。

上記リンクの事例から1000万円こそなかなか無いにしろ、何かあった際の300〜400万円の治療費は当たり前だと思っておくべきと判断すべきだと思います。なので、海外旅行保険が自動付帯するカードを最低でも2枚は持っておいた方がいいということになります。

こんな高額治療費は保険に入っていなかったら払えるわけがありません。クレカを持つ際は、これをカバーすることに重きを置くべきなのです。トラベルはトラブルが付きもので、何があるか分かりませんからね。

だからこそ、クレジットカードは上手に組み合わせて複数枚持つことが非常に重要になるのです。

2: 自動付帯か利用付帯か特殊版利用付帯かを見極める

クレジットカードに付帯している海外旅行傷害保険には「自動付帯」「利用付帯」「特殊版利用付帯(←勝手に命名)」の3種類があります。

上述した「傷害・疾病」の治療費の補償を複数カードで加算していくには、付帯条件が「自動付帯」でないと都合が悪いと多くのサイトで言われていますが、実際は利用付帯のある裏ワザを使えば問題なかったりします。

一般的な「利用付帯」という条件のカードは、自宅を出発してから日本を出国するまでの公共交通機関を該当カードで決済するか、あるいはツアー代金を該当カードで事前に決済しておく必要があります。

そのため、一般的な利用付帯カードを複数所持しても補償額を加算するには限界があります。なので、一般的な利用付帯カードを所持していてもあまり意味がないんですね。

「自動付帯」のカードは、カードを所持しているだけで保険が付帯されるので、有効利用できます。これならば、何枚でも加算できます。

そして、クレカの魔力を発揮する裏ワザ「特殊版利用付帯」のカードです。このカードは、日本出国後に現地の公共交通乗用具の料金のお支払い時にカード決済をすれば、その日から保険適用が開始されるというカードです。

これは、海外に3ヶ月以上滞在する場合は注目すべきポイントです。なぜなら、ほとんどのクレジットカードに付帯する海外旅行保険は90日までしかないからです。

これについての詳しい仕組みと裏ワザはこちらの記事で網羅しています。

参考記事:クレジットカード付帯の海外旅行保険期間を無料で3ヶ月間から1年間に延長する方法

付帯保険で知っておくべきことまとめ

・自動付帯&特殊版利用付帯(同時期利用の場合)のカードを複数持つなら、カード発行会社が重複しないよう所持した方が無難です。同一発行会社だと保険金が加算されない場合があります。

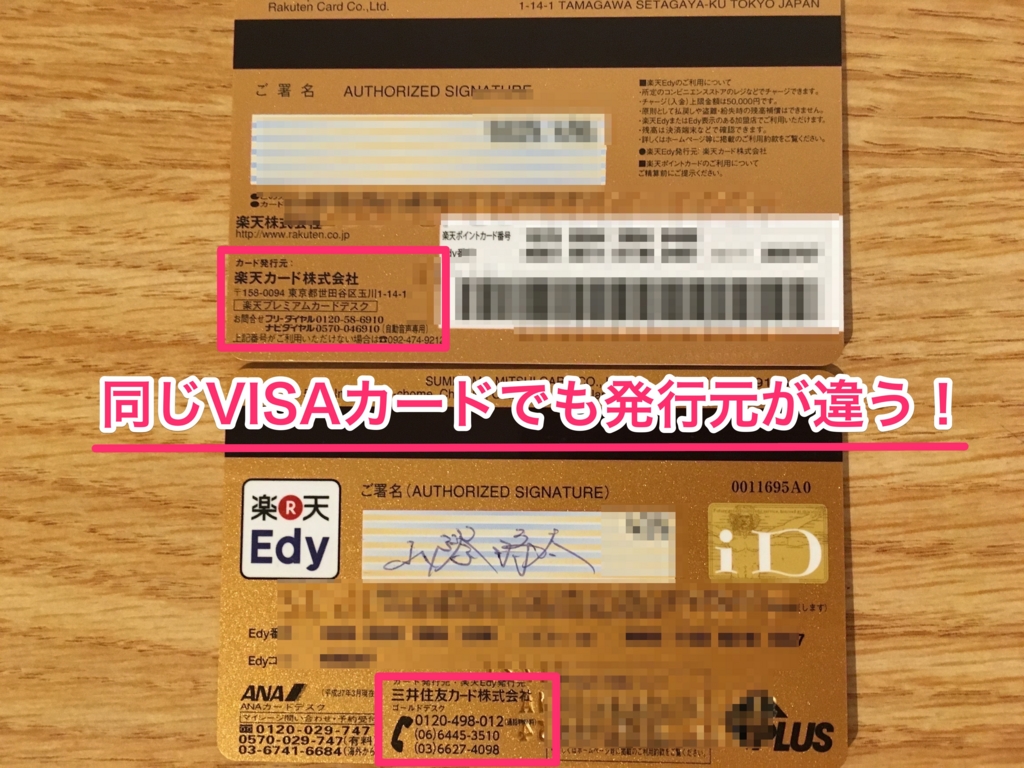

カードの裏面に書いてある「お問い合わせ先」がカード発行会社になります。VISAのマークがついているからといって、VISAが発行しているとは限らないことをこの写真を見て頂くと理解できると思います。

・クレジットカードによっては付帯保険でカバーされない分野がある

病気による「疾病死亡」の補償はカード付帯保険にはついていません。そして、ロストバゲージや航空機預託手荷物遅延、航空機遅延が付帯されていないカードもありますのでカード発行の際はよく見ておきたいポイントです。

もし、無い場合は、これらを単独で付けられる保険はほぼありません。なので、別途、住友海上やAIUなどの海外旅行保険に加入する必要があります。

「傷害・疾病治療」などとの抱き合わせになってしまうので無駄に感じるかもしれませんがその分上乗せになるので良しとしましょう。

・車の運転中の傷害は保険適用外になるため、車の保険に加入する必要があります。

レンタカーならレンタカーの保険に加入しましょう。