カナダのバンクーバーにやってきて3ヶ月が経過しました。時間が経つのは早いものです。そして、海外で3ヶ月経過というと、ちょうどクレジットカード付帯保険の有効期限が切れるタイミングでもあります。

このタイミングで現地の保険会社のワーホリ保険に加入してきましたので、カナダでのワーホリ・留学で保険をどうしようか検討している方やこれからちょうどBIISの保険に加入しようとしている人向けに特徴と注意点をお伝えしていきたいと思います。

海外渡航中に細心の注意を払うべき項目の一つとして保険がありますが、一歩間違うと保険の補償額が少なすぎて「自己負担額500万円!」なんていう莫大な損失になります。

格安だからという理由だけで現地企業の保険を選ばぬよう何に注意をし、どういうポイントで保険選びを進めたらいいのかということまで含めて書いているので、ぜひ最後まで読んでしっかり理解して頂けると嬉しいです。

目次

海外の病院はとてつもなく高額

まず、海外旅行保険について軽く考えている人が多いんですが、かなり危険な傾向にあるので事実からお伝えしていきます。

万が一、不慮の事故に巻き込まれて海外の病院で入院や手術になると、治療費に500万円かかるということがザラにあります。保険会社が事例を出してくれているので、見てみてください。

参考データ:海外での保険適用事例

それを踏まえてクレジットカードに付帯する海外旅行保険の医療部門の補償額を見てみると500万円に満たないものばかりなんです。きっと100〜200万円が上限のクレジットカードを持ち歩いている人が多いんですね。

海外旅行保険の数字のトリック

ちなみに多くの人がよく目にする補償額5000万円や1億円という数字は、傷害死亡や賠償責任に関する補償で、入院・治療費のことではありません。

自分が死んでから1億円入ったって後の祭りです。入院・治療費がどれだけ充実しているかが海外旅行保険には重要なポイントなんです。保険会社の数字のトリックに惑わされちゃいけません。

そして「自分は健康体だしケガもしない」と思っていたら大間違いです。思わぬ事故があるのが海外です。僕はカンボジアでトゥクトゥクに乗ってたらトゥクトゥクごと川に落ちる事故に遭いました。この時「まさか自分が事故に巻き込まれるとは…」と思いましたよ。

この時はケガがなくてよかったんですが、こういう事故は自分でコントロール出来ないので防ぎようがないんですよね。いつ、どこで起こるか分かりません。

もし、この時に僕が足の骨を骨折して、入院・治療費が500万円かかった場合に、補償額上限200万円の付帯保険しか加入していなかったとしたら、300万円は自腹となり、現金で用意しなければならなかったのです。

これを知らずに「クレジットカードの付帯保険に入っているから3ヶ月は安心」と思っていたら大きな間違いなんです。

まずは、この基本的なことを踏まえた上で、今回の本題に入っていきたいと思います。

日系企業の海外旅行保険は海外渡航後は加入できない

基本的に、一度日本を出国してしまうと、日本の会社の海外旅行保険には加入することが出来ません。これは、海外旅行保険だけではなく、ワーホリ・留学保険についても同様です。

そのため、海外旅行保険だけではなく、ワーホリ保険、留学保険に関しても渡航前にきちんと加入しておくことがベターです。

しかし、ついうっかり保険加入を忘れてしまったり、そもそも出国後に保険加入出来ないことを知らなかったり、保険料の支払いが高額で迷っていたら保険加入出来ずに渡航してしまったというケースもあることでしょう。

そんな時のために、今回ご紹介するカナダ企業の保険会社BIIS(ブリッジス・インターナショナル保険事務所)の出番です。

バンクーバーとトロントにオフィスがあり、日系資本が入った日本人のための旅行保険、医療保険、住宅保険、商業保険を中心に扱う保険事務所なので日本語サポートが行き届いています。

スタッフは日本語を話し、日本人のニーズを理解、さらにカナダの現地事情に精通している。全員一般損害保険免許を持ってカスタマー・サービスをしているのでかなり安心出来ます。

BIIS(ブリッジス・インターナショナル保険事務所)のメリット

- インターネット申込みOK

世界中どこからでも申し込みができますし、なんとHPも日本語なので、海外にある保険会社というストレスが全くありません。 - 日本人スタッフが対応してくれるので安心

海外の保険会社で保険加入したものの万が一保険利用することになった際に困るのが、保険金請求時のコミュニケーションです。日本の会社を相手にしていても保険金請求が結構面倒だったりするんですが、それを英語で、しかも保険に関することはあまり日常会話では出てこない単語が出てきたりするので対応が大変です。ですが、そんな事も日本人スタッフがいてくれるおかげで安心出来ますよね。 - 補償額と保証内容のコスパ

日本の保険会社と比較するとだいぶ価格が安いです。たぶん5割以上金額に差があると思います。

BIIS(ブリッジス・インターナショナル保険事務所)のデメリット

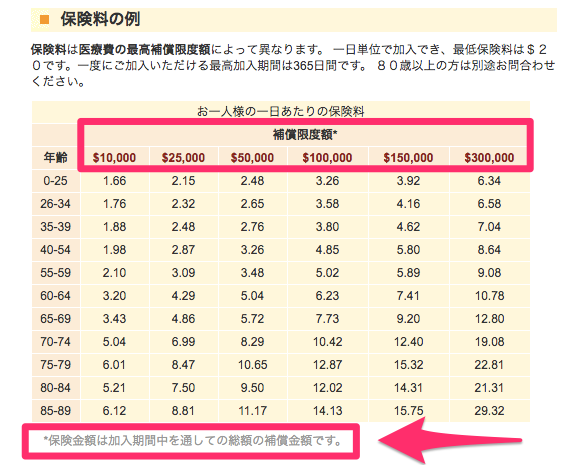

キャッシュレスではないため、医療費を自分で前払いする必要があります。これは結構しんどい人にはしんどいです。そして、下記画像を見ていくと分かるのですが

1日単位で保険に加入できるので、無駄なく保険料を支払うことが出来るのが嬉しい半面、少し複雑なデメリットが隠されています。

日本の旅行保険会社でワーホリ及び留学保険に加入すると、重視すべきと上述した「入院・治療」の項目が無制限な事がほとんどです。

つまり、万が一、ケガや病気になった際の入院・治療費は限度額がなく、仮に1000万円だろうが5000万円だろうが全て保険金で賄えるということなんです。

一方で、BIISの保険は補償金額の上限が定められています。一番補償額が大きくても$300,000まで。2016年10月現在のレートで2,400万円相当です。

ここで3ヶ月間でどれくらい保険料に差が出るのかを見てみましょう。

まずは、BIISの方から。補償限度額$300,000で29歳で90日間だとすると、$6.58(1日あたりの保険料)×90日間=$592.2 となります。2016年10月現在のレートで約47,000円です。

それに対してAIUのワーホリ保険と比較してみます。

何と3ヶ月で、45,490円!おやおや、BIISより安いではありませんか。ただし、AIUは定額なのに対して、BIISは補償額によってかかる保険料を自由に選べるようになっています。

そのため、意図的に保険料を下げることが出来ます。例えば、補償限度額$100,000で29歳で90日間だとすると、$3.58(1日あたりの保険料)×90日間=$322.2 となります。2016年10月現在のレートで約25,000円です。

これだとAIUより22,000円安くなるので、お得といえばお得。ただし、3ヶ月間での補償額が800万円までなので、それを超えると自腹で治療費を払わなければいけません。

BIISの抜け道を考えてみた

勘の鋭い人ならこんな事を思ったことでしょう。期間内での補償額がどれだけ短くてもどれだけ長くても一律なら、短期間で更新し続けた方が得になるのではないか?と。

つまり、保険加入の期間が1週間でも1ヶ月でも3ヶ月でも同じ保険料に対して同じ補償額ならば、加入期間が長ければ長いほどコスパが悪くなる事態が発生しているのではないかと。

例えば、3ヶ月間保険加入したい場合に、3ヶ月間で一気に保険加入すると期間内に補償されるのは全部で$100,000です。$100,000規模の保険金が2回必要になったら$100,000は自腹で払わなければいけません。

しかし、1ヶ月単位で加入すれば、補償額が毎月$100,000ずつになるので、万が一毎月トラブルが立て続いて、毎月$100,000の保険金が必要になることがあった場合、3ヶ月単位で一気に加入するより毎月更新した方がカバー出来る補償額が大きくなって幅が広がるのではないか?という抜け道です。

3ヶ月一気に保険加入時の補償限度額⇒$100,000

毎月更新して保険加入時の補償限度額⇒$100,000×3回

そして、実際に電話で問い合わせてみました。

保険を更新し続ける方法の落とし穴

例えば、例に挙げたような3ヶ月間保険に加入したい場合に毎月更新して保険加入することは可能との事です。しかし、保険金請求時の関連するケガや病気についての保険は補償適用外になるとの事でした。

つまり、保険に加入した1ヶ月目の終わり頃に骨折をしたとします。保険利用して治療費を補償額でカバーします。

そして、保険を更新して2ヶ月目も保険に加入します。しかし、1ヶ月目に利用した保険の関連するケガであるため、治療費が降りないという事なんですね。ここには注意しなければいけません。

以上の事を踏まえて2つの保険加入プランが用意されていますので、保険加入時は自分が該当するプランで加入しましょう。

ビジター保険(ワーホリ・ビジター・移民待ちの方が対象)

ビジター保険の特徴

- $10,000 / $25,000 / $50,000 / $100,000 / $150,000/ $300,000 の6種類の中から補償限度額を選べる。

- 1日単位、最高1年間まで加入可能(最低保険料:20ドル / 最長2年間まで延長も可能)

- 出身国を除くカナダ国外での治療費も補償の対象(条件付き)

- 重要なものに絞ったコスパに強い補償内容

- スポーツをする方であれば、補償限度額は最低でも $ 50,000~がお勧め。

留学生保険

留学生保険の特徴

- 補償限度額$2,000,000

- カナダに来ている留学生のみに加入が許された限定の医療保険。

(補償期間中にわたり学生登録していることが条件です。つまり学校に通わなくなった時点で無効になります。ビザの種類は不問)- 加入日数 最低10日~365日まで1日単位で加入可能

- 保険料 $1.69/日(69歳以下に限ります)

まとめ

キャッシュレス診療が出来ないため、個人的には日本の会社のワーホリ・留学保険に加入しておくことが一番ベストだと思いますが、それでもこちらの方が保険料が格安なので、節約したい方や加入を忘れてしまっていた方にとっては、いいのではないかと思います。

保険は必ず加入しておきましょう。何かあってからでは遅いですからね。

クレジットカードを上手に厳選&活用すれば1年間の海外旅行保険を補える裏ワザがあるので、ぜひ目を通してみてください。